1. 资金充足:公司配资可以借用大额资金进行股票交易,相比个人炒股的资金限制更少,可以更灵活地进行投资。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯玉米市场分析师张文萍

【导语】二季度随着基层余粮减少,供应面收紧,玉米价格触底后逐步反弹;三季度随着市场余粮收紧,供应面继续对价格形成支撑,但需求支撑有限,或限制玉米价格涨幅。预计三季度玉米价格或继续上涨,但涨幅或相对有限。

二季度玉米价格先跌后反弹

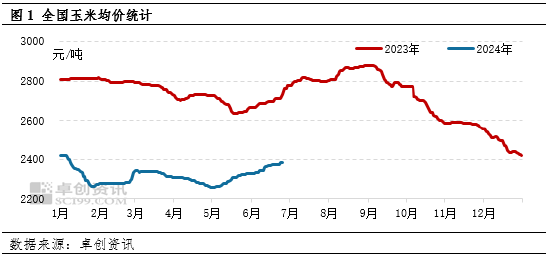

截至6月27日,二季度全国玉米均价为2312.04元/吨,较一季度跌0.20%,同比跌14.25%。其中最高价格为1月初的2420.01元/吨,最低价为4月30日的2257.38元/吨,高低价差为162.63元/吨。4月产区基层余粮不断流入市场,玉米供应相对充足,而贸易商建库需求减弱,供需均利空玉米价格,玉米价格继续下探并触底;5月份开始,基层农户及贸易商惜售,玉米供应收紧,下游需求稳定,玉米价格逐步上涨。

基层余量逐步减少

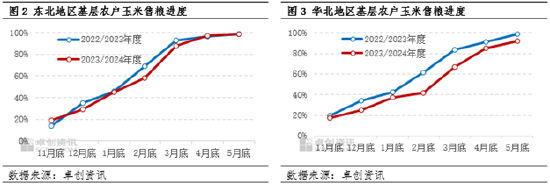

3月底,东北地区基层玉米售粮进度较去年同期慢5个百分点,华北地区慢16个百分点,因此进入二季度以后,产区东北、华北地区基层余粮均多于往年同期。出现这种情况的主要原因在于,2023年新季玉米上市以后,玉米价格持续走低,贸易商多谨慎建库,其中东北地区贸易商春节后集中建库,而华北贸易商多于3月份开始建库,多数贸易商建库量低于往年同期。

进入二季度以后,基层玉米余粮仍多于往年同期,而贸易环节建库量有限,4月份市场玉米供应相对充足;5月份开始,随着基层余粮减少,同时价格跌至阶段性低位,基层农户、贸易商惜售情绪渐起,市场玉米有效供应收紧。

随着市场余粮不断被消化,市场玉米供应将继续减少,但据卓创资讯对市场的电话调研了解到,目前产区部分地区贸易环节玉米库存要多于往年同期,因此三季度玉米供应较去年同期或略显宽松。

深加工及饲料企业按需采购为主

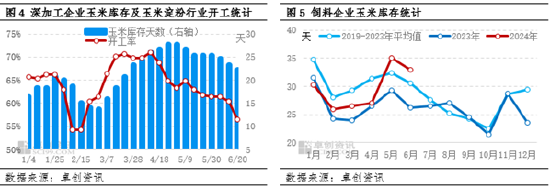

深加工方面,二季度玉米淀粉行业开工率维持在56%-70%,平均开工率较去年同期高近10个百分点。受玉米原料成本下降影响,玉米淀粉加工利润较去年明显好转,企业开工率维持高位,对玉米的消耗量亦维持在高位。6月份开始,随着检修企业增多,玉米淀粉行业开工率下降,而对于玉米原料,企业普遍按需采购为主,因此玉米采购量略降。

饲用方面,二季度饲用玉米需求提升不及预期,一方面在于畜禽存栏量暂无明显增加,另一方面在于饲料企业糙米混合物、大麦、高粱等相关替代品库存相对充足。畜禽养殖盈利不及养殖户预期,养殖户扩产意向有限,存栏暂无明显增加。生产方面,东北玉米价格高企,华北玉米毒素不稳定,同时企业多有替代品库存,因此饲用玉米需求无提升。

据卓创资讯监测数据显示,在2019-2023年5年中,三季度深加工玉米消费量较二季度有3年减少,2年增加,2024年二季度玉米消耗量预计在1900万吨左右,为近五年的最高水平,同时三季度部分企业陆续检修,在此情况下,预计三季度深加工玉米消耗量或减少。饲用方面,根据国家统计局数据显示,在2019-2023年5年中,三季度饲料产量较二季度多增加5%-12%,其中2021年减少1.55%。按目前市场情况来看,三季度饲料生产或有所恢复,但鉴于当前小麦与玉米的价差不断缩小,且新季小麦毒素低,小麦在饲料生产中的替代优势或不断扩大,预计三季度饲用玉米提升空间或有限。综合来看,三季度玉米需求或难有提升。

三季度玉米价格仍有上涨空间

供应方面,市场余粮不断减少,但多数地区贸易环节库存多于往年同期,玉米供应逐步收紧。

需求方面,深加工企业玉米消耗量或减少,饲用玉米需求提升空间有限,整体玉米需求或难有提升。

其他因素,但目前华北部分地区干旱影响玉米生长,东北部分地区内涝及积温低也影响玉米生长,在一定程度上提振业者的看涨心态。

综上所述,在市场余粮不断减少的情况下,供应面将继续对玉米价格形成支撑,但需求对价格支撑不足,同时市场余粮较往年略显宽松,或在一定程度上限制三季度玉米价格的涨幅。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 专业股票配资